リチウム電池の充電器 IC の市場のサイズ:

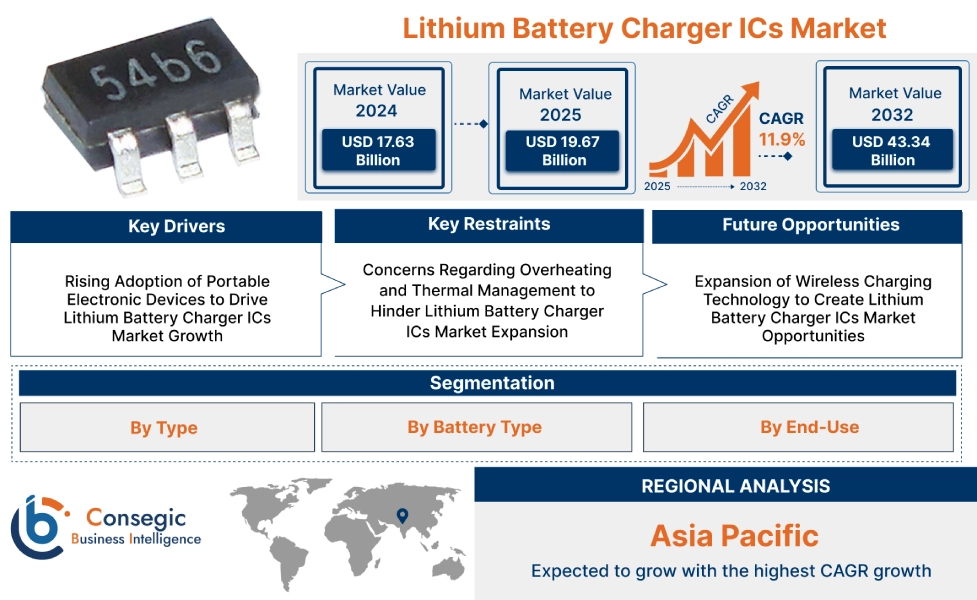

リチウム電池の充電器 IC 市場規模は、予測期間(2025-2032)の 11.9% の CAGR で成長し、市場は 2024 年の USD 17.63 億から 2032 年までに USD 43.34 億で評価される予定です。 また、2025年の市場価値は19.67億米ドルに帰属します。

リチウム電池の充電器 IC の市場規模及び概観:

リチウム電池の充電器 ICはリチウムイオンおよびリチウムポリマー電池の充満プロセスを安全にそして効率的に管理するように設計されている専門にされた集積回路です。 これらの重要なコンポーネントは、バッテリーに届けられた電流と電圧を調節し、過充電、過熱、過電流などの危険な条件を防ぎ、バッテリー寿命を劣化させ、安全リスクを引き起こします。 プレコンディション、定電流、定常電圧モードを含む多相充電サイクルを正確に制御することにより、これらのICは最適なバッテリー健康と長寿を保証します。 ポータブルコンシューマーエレクトロニクスから高出力電気自動車、産業機器まで、幅広い用途で発見されたこれらの充電器ICは、現代のリチウムベースのバッテリー技術の普及と信頼性の高い使用を可能にするために不可欠です。

リチウム電池の充電器 IC 市場を変革するAI は?

リチウム電池充電器IC市場でAIの活用が進んでいます。 AIは、充電サイクルの動的、リアルタイム最適化を可能にし、適応パラメータ調整によるバッテリーの長寿を改善し、過充電や過熱などの危険な条件を予測および防止することにより、安全性を強化します。 また、AI搭載のシステムは、新しい充電器ICの設計と開発を加速し、熱制御と電圧規制を最適化し、大型バッテリーシステムに対する予測メンテナンス機能を提供します。 したがって、上記の要因は、今後数年で市場成長を後押しすることが予想されます。

リチウム電池の充電器 IC MarketDynamics - (DRO) :

主運転者:

リチウム電池の充電器 IC の市場成長を運転する携帯用電子装置の上昇の採用

消費者は、スマートフォン、タブレット、ラップトップ、ウェアラブル、その他のポータブルガジェットに日々のタスクをますます頼るにつれて、効率的で迅速で安全な充電ソリューションのためのエスケーラブルな要件があります。 これらの装置は、常に薄く、より軽く、より強力で、電池寿命や全体的な安全を妥協することなく迅速な電力補充を提供することができる高度な充電器 IC に進化しています。 リチウム電池の充電器 IC は精密な電圧および現在の規則を提供し、堅牢な安全機能を組み込み、高速充電機能を有効にすることによってこれらの重要な必要性に対処し、それらをかつてないポータブル電子機器の風景に不可欠なコンポーネントを作る。

- たとえば、PIBによると、インド国内で販売されている携帯電話の99.2%が印象的です。 ローカル製造におけるこのサージは、業界価値を著しいUSD 49.17億に支持し、2024.03億米ドルを超える輸出が増加しました。

従って、分析によって、消費者電子工学の成長した採用は重要なリチウムを燃料にしています バッテリーチャージャー IC市場成長

主な拘束:

過熱・熱管理に関する懸念 リチウム電池充電器IC市場拡大

リチウムイオン電池は温度の極端に敏感です。 充電中の過度の熱は、加速された劣化、寿命の低下、および重症例では、熱暴露、火災や爆発をもたらします。 この固有のリスクは、充電器IC内の洗練された熱管理システムと、彼らが電力を供給するデバイスが必要です。 メーカーは、特にデバイスがより小さくなり、より高い充電電流を要求するように、堅牢な温度監視と規制機能を統合しながら、熱生成を最小限に抑える非常に効率的なICの設計の一定の問題に直面しています。 これらの熱ハードルを克服すると、複雑さとコストを設計するために追加します。, スペースがプレミアムまたはコストの制約にあるアプリケーションで市場成長を制限する可能性が高い, 最終的に全体的な市場成長を制限.

今後の機会 :

リチウム電池の充電器 IC の市場機会を作成する無線充満技術の拡張。

消費者は、スマートフォン、ウェアラブル、およびその他のポータブルデバイス用のケーブルフリー電力の利便性をますます求めるので、誘導力や共鳴力の移動を管理できる特殊なICの要件は急上昇しています。 電子とは別に、ワイヤレス充電技術の採用もEVやリチウム電池の充電器 IC で拡大し、今後数年間市場に向けた潜在的な道を作ります。

- たとえば、2024年にEnerSysはNexSys AIRのワイヤレス充電器を発売しました。NexSysは、さまざまなリチウム電池の充電器IC用に設計された高度なスペースセービングソリューションで、充電を自動化し、メンテナンスを自動化し、さまざまな電池化学品に接触フリーの充電パッドを使用して、洪水鉛酸、薄いプレートピュアリード(TPPL)、およびリチウムイオンを含むメンテナンスを排除しました。

このトレンドは、IC設計のイノベーションを加速するだけでなく、より高効率で小さなフットプリントのためのだけでなく、新しい市場セグメントを開き、ICメーカーとワイヤレス充電ソリューションプロバイダ間のコラボレーションを促進し、予測期間にわたって有利なリチウム電池充電器IC市場機会を作成します。

リチウム電池の充電器 IC の市場区分の分析:

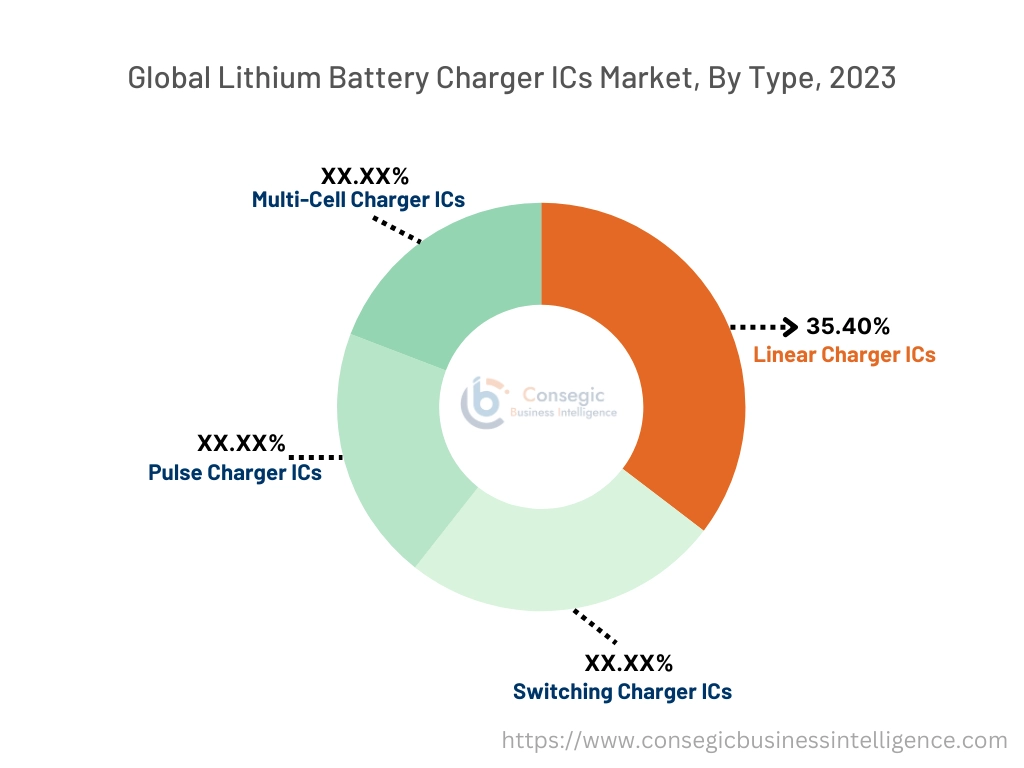

タイプによって:

タイプに基づいて、市場はリニアチャージャーIC、スイッチングチャージャーIC、パルスチャージャーIC、マルチセルチャーIC、その他に分類されます。

タイプトレンド:

- トレンドは、IoT対応デバイスにおけるリニアチャージャーICの統合と、業界全体のエネルギー効率の高いアプリケーションを示しています。

- より速い充満時間およびより小さいのための消費者の条件の上昇は充電器 IC を転換することの採用により多くの携帯用充電器導きます。

リニアチャージャー IC セグメントは、2024 年に 35.40% の最大のリチウム電池充電器 IC 市場シェアで占めています。

- リニアチャージャーICは、充電への簡単で費用対効果の高いアプローチによって認識されます。

- これらの集積回路は、熱として過剰な電圧を散らばることで、充電電流を調節します。つまり、入力電源とバッテリー間の電圧差は、内部のパス要素全体で減少します。

- スマートフォン、タブレット、ウェアラブルを含む、消費者向け電子機器のアプリケーションを見つけ、スペースやコスト制限が重要である。

- 従って、リチウム電池の充電器 ICs の市場分析によって、上記の要因に基づいて、線形充電器 ICs の区分はリチウム電池の充電器 ICs の市場需要を支配します。

スイッチングチャージャーICセグメントは、予報期間にわたって最速のCAGRで成長することが期待されます。

- 切換えの充電器ICはより高い充満流れを処理する優秀な効率および能力を提供します。

- リニアチャージャーICとは異なり、過度の入力電圧を熱として分散させ、充電器ICを切り替えることは、電力要素を迅速かつオフに切り替えるより複雑な構造で構成されています。

- これにより、必要な充電電圧に入力電圧を変換することができます リチウム電池 はるかに大きい効率で、これにより、電力損失と熱発生を最小限に抑えることができます。

- したがって、市場分析によると、スイッチング充電器ICセグメントは予測期間にわたって有利であると予想されます。

電池のタイプによって:

リチウムイオン(Li-Ion)、リチウム鉄隣酸塩(LiFePO4)、リチウムポリマー(LiPo)に電池式セグメントを分類しています。

電池のタイプの傾向:

- 高エネルギー密度のリチウムイオン電池は、成長傾向にあります。

- 充電能力を高速化するための成長要件は、LiPoバッテリーの使用に影響を及ぼす。

リチウムイオン(リチウムイオン)セグメントは、2024年に最大のリチウム電池充電器IC市場シェアを占めています。

- リチウムイオン電池は、消費者エレクトロニクス、自動車、産業分野における幅広い用途に対応する、広く使用されている充電式電池です。

- これらの電池は一般に高いエネルギー密度、長い寿命および低い自己排出率を提供します。

- これらの特性は、ポータブルデバイスや電気自動車の電力供給に最適です。

- これらの電池の充電器ICは、温度監視、過充電保護などの機能で、電池の性能を高めるように設計されています。

- 自動車などの分野を中心にこれらの電池の需要が高まっています。

- 例えば、自動車リチウムイオン(Li-ion)のバッテリー需要は2022年に約65%から550 GWhに増加し、2021年に約330 GWhに増加しました。

- 従って、市場分析に基づいて、リチウムイオン(李イオン)の区分はリチウム電池の充電器ICの市場の傾向に影響を及ぼします。

リチウムポリマー(LiPo)セグメントは、予測期間にわたって最速のCAGRで成長することが期待されます。

- リポ電池は、液体電解液の代わりにポリマー電解液の使用によって分類されます。

- この違いの利点 リポ電池は、その強化された柔軟性により、薄い袋状設計で製造することができます。

- これらの電池は、ドローン、ウェアラブル、医療機器などのコンパクトで軽量な装置で広く使用されており、フレキシブルな形態要因によります。

- LiPo 電池のための充電器 IC は安全および効率を保障する特定の充満条件を処理するように設計されます。

- セグメントの急速な成長は、ロボティクスやポータブルヘルスケア機器など、革新的なアプリケーションにおけるLiPoバッテリーの採用の増加によって駆動されます。

- LiPo電池のための充電器ICは主に特定の充満条件を処理するために設計されています。 安全・効率性も確保します。

- その結果、前述の要因を借りて、リチウムポリマー(LiPo)セグメントは予測期間に有利であることが期待されます。

エンドユース:

エンド セグメントは、IT&テレコム、ヘルスケア、自動車、航空宇宙&防衛、コンシューマーエレクトロニクス、その他に分類されます。

エンド使用の傾向:

- スマートホームデバイスとIoT対応ガジェットのトレンドは、消費者向け電子機器における先進的な充電器ICの採用に燃料を供給しています。

- 電子車両の成長要件は、充電器ICの使用に影響を及ぼす。

2024年に最大の市場シェアを占めるコンシューマー電子セグメント。

- リチウム電池の充電器 IC は携帯用、強力および安全な消費者の電子工学を提供します。

- スマートフォン、ノートパソコン、ウェアラブルなどのコンシューマーエレクトロニクスは、充電式電池の信頼性が高いため、リチウム電池充電器ICの主要ユーザーです。

- 彼らの設計および独特な保護特徴は装置が確実にリチウム電池の高いエネルギー密度を制御することを可能にします。

- これらの IC はより速い充満時間および改善されたエネルギー管理、高めるユーザーの便利および装置の性能を保障します。

- 従って、市場分析によって、これらの充電器のこの使用は広範囲および急速に進化する消費者の連続的な革新そしてユーザーの満足を運転し、最終的にリチウム電池の充電器ICの市場需要を運転しています。

予測期間に最も速いCAGRで自動車のセグメントを成長させることが期待されます。

- 自動車部門は、自動車の電化に対する世界的なシフトの上昇と従来の車両内の新しい電子システムの統合の増加の影響を受け、リチウム電池充電器ICのための成長したエンドユース部門です。

- 充電器 IC は、再生ブレーキやエネルギーの回復などの機能を提供することで、電池の性能を高めることに大きな役割を果たしています。

- 電気自動車の要件の上昇とそれら内の電池の使用は、これらの充電器の使用の影響を受けています。

- たとえば、IEAによるデータ、中国では、電気自動車のバッテリーの要件が70%以上増加し、2021の2022の80%の増加。

- その結果、前述の要因を借りて、予測期間にわたって有利な成長を示すために自動車セグメントが期待されます。

地域分析:

地域セグメントには、北米、欧州、アジア太平洋、中東、アフリカ、中南米、中南米を含む。

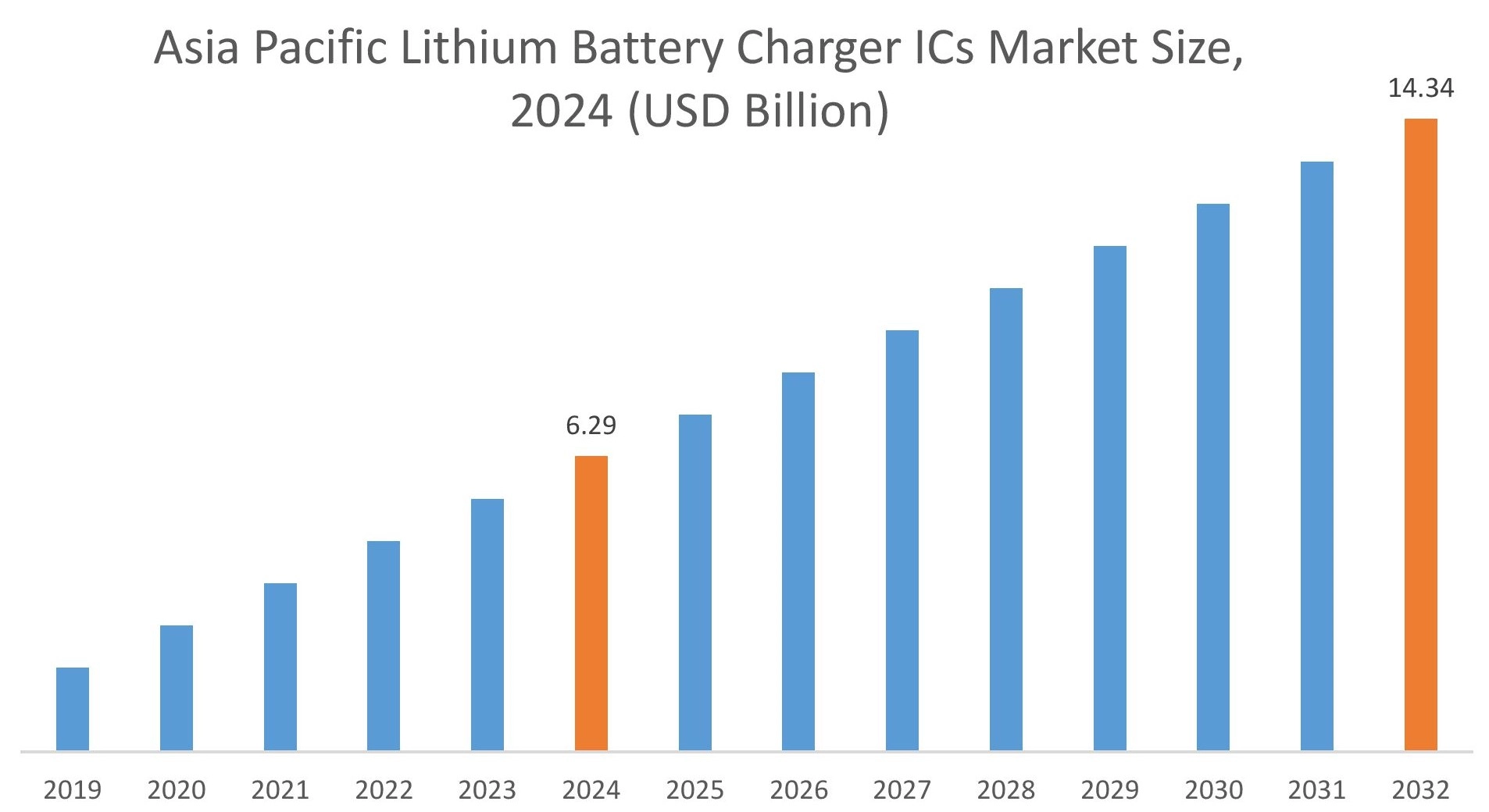

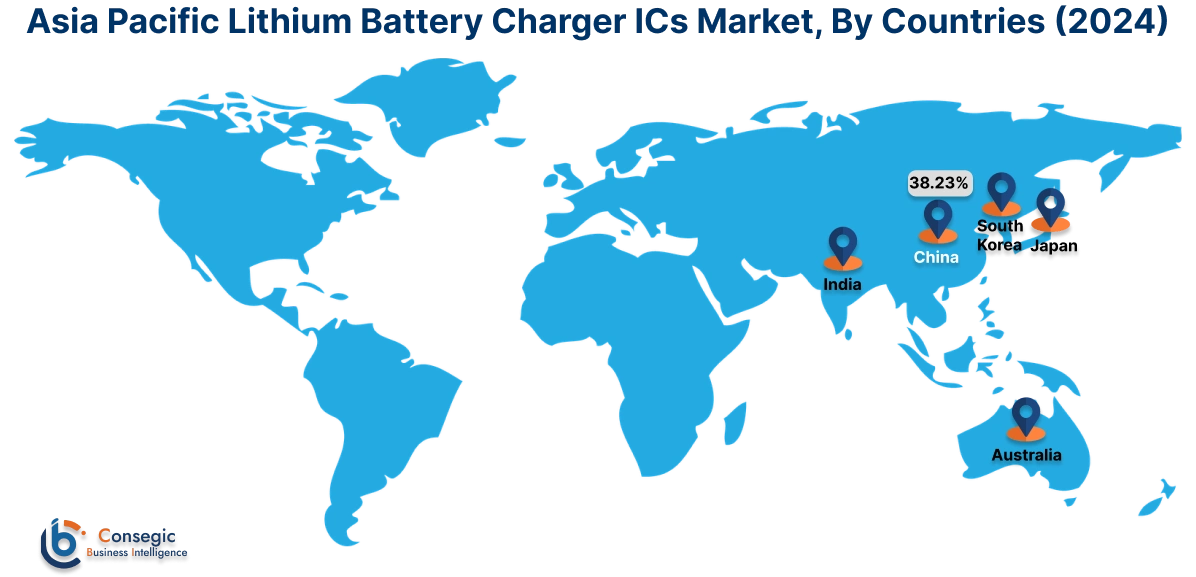

2024年、アジア太平洋は35.67%で最高の市場シェアを占め、USD 6.29 Billionで評価され、2032年にUSD 14.34 Billionに達すると予想される。 アジアパシフィックでは、2024年のベース年の間に38.23%の市場シェアを占めています。

領域の高度の軌跡は、特にスマートフォン、ノートパソコン、ウェアラブルなどの消費者電子機器で、主に電子機器製造によって区別されます。 これは、高度な充電器ICのための成長する要件を作成します。 また、中国、日本、韓国などの国における電気自動車(EV)部門の有意な上昇は、成長する政府の支援と電池製造および再生可能エネルギー貯蔵システムへの重要な投資と、直接、高性能および安全な充電ソリューションの必要性を燃料供給します。

- たとえば、FAMEインドスキームのフェーズIIに基づくIBEFによると、重工業省は、重要な資本補助金を割り当てました。 96.13百万米ドル。 この実質的な資金調達は、全国の7,432台の電気自動車公共充電ステーションの設立を容易にし、EVインフラを強化するための強力な政府のプッシュを実証することを目指しています。

従って、分析によって、 生産、革新、および広範囲にわたる導入のこのダイナミックなエコシステムは、APACを市場の主要な領域として位置付けます。

ヨーロッパでは、リチウム バッテリー チャージャー IC 業界は、電気車両の採用と野心的な持続可能性の目標に対する地域の強いコミットメントを借りて、予測期間で 12.1% の CAGR で最速の成長を経験しています。 厳格な欧州連合の排出規制とインセンティブ、内部燃焼エンジン車両の禁止などのターゲットは、EVへのシフトを加速し、その結果、高性能バッテリー充電器ICの要件。 さらに、欧州は再生可能エネルギーの統合と高度なエネルギー貯蔵システムの展開に重点を置き、効率的な充電ソリューションを必要としています。 バッテリー技術と充電インフラにおける主要な自動車メーカーや継続的な投資の存在は、この堅牢な市場にも貢献しています。 これらの要因は、欧州のリチウム電池充電器IC市場分析に燃料を供給します。

北アメリカの市場は高度の電子工学の強い技術の景色そして高い採用率によって定義されます。 電気自動車の降伏要件は、充電インフラへの投資の増加と、車両バッテリーパックの電力、効率的、信頼性の高い充電器ICソリューションを要求する電気モビリティへの強力な消費者シフトの大きな要因です。 また、この領域の強力なコンシューマーエレクトロニクス市場は、コンパクトで高速充電、機能豊富な充電器ICの必要性を継続的に燃料供給します。 さらなる拡大 産業オートメーション 再生可能エネルギーへの取り組みは、この市場の持続的な成長に貢献します。 したがって、分析によって、これらの要因は、北アメリカの市場の傾向に積極的に影響を与えます。

リチウム電池の充電器ICは、中南米の市場拡大は、その産業分野における自動化およびロボティクスの採用の増加によって大きく推進されています。 地域を横断する国は、産業用ロボットやリチウム電池の充電器ICなど、業界 4.0 技術の大きな投資を目撃しています。 これらの産業が近代化するにつれて、材料処理、アセンブリ、品質管理などのタスクのための電池式自動システムへの信頼性が向上します。 これは直接堅く、信頼できるおよび有効な充電器ICのための高められた条件に翻訳します産業オートメーションおよびロボティック装置のデマンドが高い力の条件そして連続的な操作を支えることができる、従って上向きのリチウム電池の充電器ICの市場の傾向を運転します。

中東・アフリカの市場は、通信部門の上昇によって特徴付けられます。 地域内の国は急速に増加し、モバイルネットワークインフラを拡大するに投資しています, 5G技術の展開を含みます, セルタワーやデータセンターの信頼性と大容量バックアップ電力ソリューションを必要としています. リチウムイオン電池は、優れたエネルギー密度、長い寿命、およびより低い維持の要件により、従来の鉛酸電池よりもますます好まれており、効率的なリチウム電池の充電器 IC は、途切れないサービスを確保し、MEA 電気通信の景観を横断する運用コストを最適化するために不可欠です。

トップキープレーヤー&マーケットシェアインサイト:

世界のリチウム電池の充電器 IC 市場は国民および国際的な市場にプロダクトを提供する主要なプレーヤーと非常に競争しています。 主要なプレーヤーは研究開発(R&D)およびプロダクト革新の複数の戦略を採用し、全体的なリチウム電池の充電器ICの市場で強い位置を保持しています。 リチウム電池の充電器ICの企業の主プレーヤーは下記のものを含んでいます

- テキサス・インスツルメンツ株式会社 (アメリカ)

- アナログデバイス株式会社 (アメリカ)

- NXPセミコンダクターN.V.(オランダ)

- 東芝株式会社(日本)

- マキシム統合(米国)

- マイクロチップ技術株式会社 (アメリカ)

- モノリシックパワーシステムズ株式会社(米国)

- ONセミコンダクター株式会社(米国)

- 新日本無線株式会社(日本)

- リッチテックテクノロジー株式会社(台湾)

リチウム電池の充電器 IC の市場報告の洞察:

| レポート属性 | レポート詳細 |

| 学習タイムライン | 2018年10月20日 |

| 2031年の市場規模 | 米ドル 43.34 億 |

| カリフォルニア (2024-2031) | 11.9% |

| タイプ別 |

|

| 電池のタイプによって |

|

| エンドユース |

|

| 地域別 |

|

| キープレイヤー |

|

| 北アメリカ | アメリカ カナダ メキシコ |

| ヨーロッパ | アメリカ ドイツ フランス スペイン イタリア ロシア ベネラックス ヨーロッパの残り |

| アパルタメント | 中国語(簡体) 韓国 ジャパンジャパン インド オーストラリア アセアン アジア・太平洋の残り |

| 中東・アフリカ | GCCについて トルコ 南アフリカ MEAの残り |

| ラタム | ブラジル アルゼンチン チリ LATAMの残り |

| レポートカバレッジ |

|

報告書で回答された主な質問

リチウム電池充電器 IC 市場はどのくらいの規模ですか? +

リチウム電池充電器 IC 市場規模は、2023 年の 158.2 億米ドルから 2031 年には 388.3 億米ドルを超えると予測され、2024 年には 174.2 億米ドルにまで拡大すると予測されており、2024 年から 2031 年にかけて 11.9% の CAGR で成長する見込みです。

リチウム電池充電器 IC 市場レポートでは、具体的にどのようなセグメンテーションの詳細が取り上げられていますか? +

リチウム バッテリー チャージャー IC 市場レポートには、タイプ (リニア チャージャー IC、スイッチング チャージャー IC、パルス チャージャー IC、マルチセル チャージャー IC)、バッテリー タイプ (リチウムイオン (Li-Ion)、リン酸鉄リチウム (LiFePO4)、リチウム ポリマー (LiPo))、エンド ユーザー業界 (IT および通信、ヘルスケア、自動車、航空宇宙および防衛、民生用電子機器、その他)、および地域 (アジア太平洋、ヨーロッパ、北米、ラテン アメリカ、中東およびアフリカ) によるセグメンテーションの詳細が含まれています。

リチウム電池充電器 IC 市場で最も急成長しているセグメントはどれですか? +

リチウムポリマー(LiPo)セグメントは、予測期間中に最も高いCAGRを記録すると予想されています。LiPoバッテリーは、その柔軟なフォームファクターにより、ドローン、ウェアラブル、医療機器などの小型軽量デバイスでの使用がますます増加しています。

リチウム電池充電器 IC 市場の主要プレーヤーは誰ですか? +

リチウム電池充電器 IC 市場の主要企業としては、Silergy Corporation (中国)、Holtek Semiconductor Inc. (台湾)、ON Semiconductor Corporation (米国)、新日本無線株式会社 (日本)、Texas Instruments Inc. (米国)、Analog Devices Inc. (米国)、Richtek Technology Corporation (台湾)、NXP Semiconductors N.V. (オランダ)、東芝 (日本)、Maxim Integrated (米国) などが挙げられます。